建設費の一部になる負担金

下水道や終末処理場を作るためには巨額の建設費用が必要です。

この費用は、国からの補助金、地方債という借入金等、そして受益者負担金及び受益者分担金によってまかなわれています。

受益者負担金及び受益者分担金とは?

公園や道路などの一般公共施設は市民の皆さんが利用できますが、下水道の施設は、利用できる地域が限られます。

したがって下水道の建設費に多額の市税などをあてますと、下水道の恩恵を受けない人たちにまで負担をかけることになり、これでは"公平な負担の原則"にはずれることになります。

そこで、下水道建設費の一部を、下水道の整備によって恩恵を受ける人たちに負担していただくことによって、より一層の整備をしようというのが、法に基づく「受益者負担金」や「受益者分担金」の制度です。

この受益者負担金及び受益者分担金は、汚水の処理が可能になる区域内を対象に賦課しており、対象となる区域の事業の進み具合に応じて順次賦課していくことになっています。

納めていただく方は?

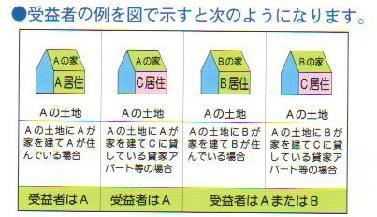

受益者負担金及び受益者分担金を納める人を『受益者』といいます。

原則的には、公共下水道の処理区域内にある土地の所有者と権利者がこれにあたります。

したがって、借家人などのように土地の権利を持たない人は受益者ではありません。

納める金額と方法

芦別市では原則的に、単位負担金(1平方メートル当たり)に、所有する土地(又は権利のある土地)の面積を乗じて算出します。

よって、受益者負担金及び受益者分担金は、土地の広さによってそれぞれ異なります。

なお、受益者負担金及び受益者分担金は、その土地に対して1回限り負担していただくものです。

- 1平方メートル当たりの負担金(分担金)…450円

(例)所有する土地の面積が330平方メートル(=100坪)の場合

330平方メートル×450円=148,500円(百円未満切捨)

受益者負担金及び受益者分担金は、5年間で分割し、さらに年4回に分けて、計20回で納めていただきます。

基本的な各期別の納期は次のとおりです。

| 期別 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 納期 | 7月1日から 7月31日まで |

9月1日から 9月30日まで |

11月1日から 11月30日まで |

1月1日から 1月31日まで |

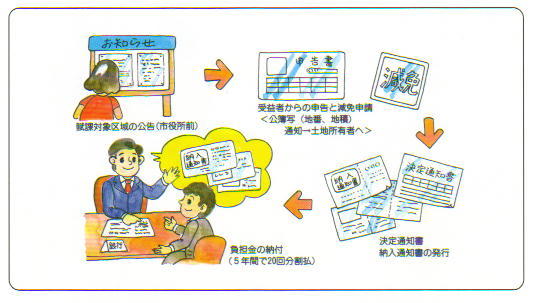

「納入通知書」は、毎年6月下旬に1年分をお送りしますので、市役所内北洋銀行派出所及び市内各金融機関支店、市内各郵便局に納めていただきます。

(例)330平方メートル(=100坪)の土地の場合

330平方メートル×450円/平方メートル=148,500円(百円未満切捨)

これを20回(5年に分割し、さらに年4回)に分けると

148,500円÷20回=7,425円となります。

このとき、各期別の負担金額(分担金額)に100円未満の端数があるときは、その端数の総額を最初の期別の負担金額(分担金額)に加えます。

したがって、

- 1年目第1期分 7,900円

- 1年目第2期から5年目第4期まで 7,400円

の割合で5年間に分けて負担していただくことになります。

負担金を納めていただくまで

前納報償金とは?

受益者負担金及び受益者分担金は、その総額又は数回分をまとめて前納していただいたときは、前納した月の数に応じて年利率2.5%の割合で報償金をお支払いします。

前納報償金の計算方法は次のとおりです。

- 各期別の負担金額×0.025/12ヶ月×前納月数

前納月数は、納付した日の翌日から関係納期が開始する前日までの期間により計算します。

ただし、1ケ月未満の端数があるとき、14日以下は切り捨て、15日以上は1ヶ月とします。

「納入通知書」に添えられています全期前納分の納付書は、受益者負担金又は受益者分担金の総額を納付書に書かれている期日までに納めた場合にしか使用できません。

(例)330平方メートル(=100坪)の土地の受益者負担金(分担金)を1年目の7月1日に全額を前納した場合の前納報償金及び受益者負担金(分担金)

148,500円÷20回=7,400円(百円未満切捨)

7,400円×0.025/12ヶ月×540ヶ月=8,300円(百円未満切捨。ただし、500円に満たない時は全額切捨)

- 負担金総額 148,500円

- 前納報償金 8,300円

- 差引負担金 140,200円

受益者負担金及び受益者分担金の徴収猶予

受益者が、次の理由により受益者負担金及び受益者分担金を納めることが困難なときは、納付期間を延長する制度もありますので、ご相談ください。

- 土地の状況により特別な理由がある場合…2年以内の期間(再延長可)

- 災害、盗難などの不慮の事故が生じた場合…2年以内の期間

受益者負担金及び受益者分担金の減免

受益者負担金及び受益者分担金は税金と異なり、すべての土地にかかりますが、その土地の利用状況などにより減免されますので、該当する場合は「下水道事業受益者負担金(分担金)減免申請書」を提出してください。減免申請書は、原則として申告書と同時に提出していただきます。

なお、下記のうち4と5の減免申請は毎年度、提出しなければなりませんのでご注意ください。

| 減免の対象となる土地 | 減免率(額) | |

|---|---|---|

| 1 | 下水道事業のため、土地、物件又は金銭を提供した受益者の所有する土地 | 提供した物件、金銭等に対応する範囲で減免する |

| 2 | 国又は地方公共団体以外の所有に係る土地で現に公衆の用に供している土地(固定資産税が非課税のもの) ア 道路、用悪水路、公園、広場及び河川の用地 |

100% |

| 3 | 宗教法人法(昭和26年法律第126号)及び墓地、埋葬等に関する法律(昭和23年法律第48号)による土地。ただし、現にその本来の目的以外のために使用している場合を除く。 ア 墓地・納骨堂 イ 境内地 |

100% 50% |

| 4 | 生活保護法により扶助を受けている受益者の所有する土地 | 左の土地に該当する事実があった年度内の負担額につき 100% |

| 5 | その他全号に準ずる特別の事情があると認められる受益者の所有する土地(所有する土地の地積330[機種依存文字]限度) | その事情に応じて25%から100%の範囲で減免率を認定する |

| 6 | 急傾斜地等、宅地化が不可能又は著しく困難な土地 | 100% |

| 7 | 地区、自治会及び町内会が会議集会所等の用に供する土地 | 100% |

| 8 | 市長がその状況により特に減免する必要があると認めた土地 | その状況に応じて25%から100%の範囲で減免率を認定する |

受益者を変更する場合

賦課対象区域として公告された後に、土地の売買、または借地権の解消などにより受益者を変更する場合は、当事者双方の連署、押印された「下水道事業受益者変更届」を提出していただく必要があります。

この負担金制度及び分担金制度は、固定資産税とは異なり自動的に権利変更の処理がされませんので必ず届出をしてください。

この届出の日以降に納期が到来する受益者負担金及び受益者分担金から新らたな受益者に納付していただきます。

すなわち、事実上の権利変更があった日とは関係なく、届出の日以前に納期が到来している受益者負担金及び受益者分担金については、変更前の受益者に納付していただくことになりますのでご注意してください。