個人住民税の概要

個人住民税とは?

市区町村に納税する市(区町村)民税と都道府県に納税する道(都道府県)民税を合わせたものを一般的に「住民税」といいます。

個人住民税の金額は、「所得割」と「均等割」の合計額となります。

芦別市で個人住民税が課税されるかた

その年の1月1日の現住所地(住民票の所在地)が芦別市にあるかたに課税されます。

ただし、住民票が芦別市にない場合でも、居所が芦別市にあることが確認された場合には芦別市が課税します。

また、芦別市に住民票があっても居所が他市区町村にある場合居所の市区町村から課税される場合があります。

住民税の計算について

1 所得割

個人住民税の計算は前年課税主義となりますので課税される前の年の収入(所得)金額より算定されます。

- その年の1月1日から12月31日までの収入(所得)金額を基に課税されます。

- 扶養控除、社会保険料控除等の控除金額額を所得から控除(差引)し、課税標準額を算定します。

- 課税標準額に税率(10%(市民税6%、道民税4%))を乗じて所得割額を算出します。

- 税額控除(調整控除、住宅ローン控除等)を算出した所得割額より差引きます。

| 課税所得金額 (所得金額-所得控除額) |

× | 所得割税率 10% (市民税6%) (道民税4%) |

- |

|

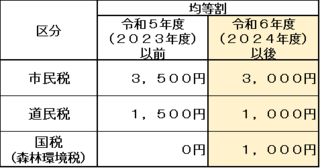

2 均等割

一部の均等割が課税されない条件を満たすかたを除き、均等割額は下記のとおりとなります 。

※令和5年度以前の均等割額は、東日本大震災からの復興を図ることを目的として、かつ緊急に地方公共団体が実施する防災・減災事業に要する費用の財源を確保するため、平成26年度から令和5年度までの10年間、全国的に市民税500円・道民税500円の合計1,000円増額となっている金額です。

※令和6年度以降の均等割額は、災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、国税である森林環境税が創設され、1人年額1,000円を市町村が賦課徴収することとなっている金額です。

個人住民税の非課税限度額について

下記に該当する方は、住民税が非課税になります。

1 均等割も所得割も課税されない方

- 生活保護法による生活扶助を受けている方

- 障がい者、未成年者、寡婦または寡夫で、前年中の合計所得金額が125万円以下の方

- 前年中の合計所得金額が、次の額以下の方

- 扶養親族がない方 38万円

- 扶養親族がある方 38万円(扶養親族数+1人)+17万円

2 所得割が課税されない方

- 前年中の総所得金額等が、次の額以下の方

- 扶養親族がない方 45万円

- 扶養親族がある方 45万円(扶養親族数+1人)+32万円

| 扶養親族数 | 均等割非課税 | 所得割非課税 |

|---|---|---|

| 0人 | 合計所得380,000円以下 | 総所得等450,000円 |

| 1人 | 合計所得830,000円以下 | 総所得等1,120,000円 |

| 2人 | 合計所得1,110,000円以下 | 総所得等1,470,000円 |

| 3人 | 合計所得1,390,000円以下 | 総所得等1,820,000円 |

| 4人 | 合計所得1,670,000円以下 | 総所得等2,170,000円 |

| 5人 | 合計所得1,950,000円以下 | 総所得等2,520,000円 |